반응형

세금 없이 결혼 자금 만들어주려면 출생 때부터 나눠서 증여해라

자금 출처 조사를 피할 수 있다면 금괴도 증여의 방법이지만 합법적인 방법은 아니다.

그러니까 이것만 기억하자. 증여는 10년마다 일정금액에 대한 세금이 면제된다.

미성년 자녀는 2,000만원, 성인 자녀는 5,000만원이다. 배우자는 6억원까지 증여세가 없다.

-

-

A.30세 아들에게 1억 4,000만원을 일시불로 증여하면 : (1억 4,000만원 - 증여세 면제 5,000만원)× 증여세 20% (1억원 초과, 5억원 이하 시) - 누진공제액 1,000만원 - 신고세액공제 80만원 = 증여세 720만원

-

B. 출생신고 후 꾸준히 면제 액수만큼만 증여하면(30세까지 1억 4,000만원을 증여할 경우) : 출생신고 후 2,000만원 + 10세 2,000만원 +20세 5,000만원+ 30세 5,000만원 = 30세까지 1억 4,000만원 증여. 1억 4,000만원-증여세 면제 1억 4,000만원 = 증여세 0원

-

-

A 대신 B 선택하면 720만원 절약

-

누진공제액 : 1억 이하는 0원, 1억 초과 ~ 5억 이하는 1천만원, 5억 초과 ~ 10억 이하는 6천만원, 10억 초과 ~ 30억 이하는 1억 6천만원, 30억 초과는 4억 6천만원

-

신고세액공제 : 총 납입금액의 10%

아들에게 올인하지 말고 며느리에게도 나눠라

생전에 아들에게 10억원을 증여할 계획이라면 아들과 며느리에게 각각 5억원씩 나눠서 넘겨라.

며느리는 기타 친족으로 구분되어 면제액이 500만원뿐이지만, 증여세는 누진세이기 때문에

결국 아들에게 모두 증여할 때보다 세금이 줄어든다.

-

A.아들에게 10억원을 일시불로 증여하면 : (10억원 - 증여세 면제 5,000만원)× 증여세 30%(5억원 초과, 10억원 이하 시) - 누진공제액 6,000만원 - 신고세액공제 2,250만원원) = 2억 250만원

-

B.아들과 며느리에게 각각 5억원씩 증여하면

-

1. (자녀 증여액 5억원– 증여세 면제 5,000만원)× 증여세 20% (1억원 초과, 5억원 이하 시)– 누진공제액 1,000만원– 신고세액공제 800만원 = 7,200만원

-

2. (며느리 증여액 5억원 - 증여세 면제 500만원)× 증여세 20% (1억원 초과, 5억원 이하 시) - 누진공제액 1,000만원 - 신고세액공제 1,090만원 = 9,810만원

-

7,200만원 + 9,810만원 = 증여세 1억 7,010만원

-

-

A(2억 250만원) - B(1억 7,010만원) = 3,240만원 절약

재산이 10억원 이상이라면‘상속’보다‘증여’를 해라

10억원 이하의 재산은 일괄공제와 배우자공제를 통해 상속세가 없다. 재산이 10억원을 넘으면

증여를 시작해라. 증여 후 10년 이내에 본인이 사망하면 직계가족에게 증여된 재산은 상속재산에

합산되지만, 증여된 시점의 시가로 합산되니 증여 받으면 시가가 오르기만 빌자.

-

A. 사망 후 30억원을 일시불로 상속하면 : (총재산 30억원 - 일괄공제 5억원 - 배우자공제 5억원 - 금융재산상속공제 2억원)× 상속세 40%(10억원 초과, 30억원 이하 시) - 누진공제액 1억 6천만원 - 신고세액공제 5,600만원 = 상속세 5억 400만원 ※금융재산상속공제 (10억원 이상 시 2억원)

-

B. 성인 자녀 2명에게 5억원씩 증여, 배우자에게 6억을 증여하면

-

1. (자녀 증여액 5억원– 증여세 면제 5,000만원)× 증여세 20%(1억원 초과, 5억원 이하 시)– 누진공제액 1,000만원– 신고세액공제 800만원 = 7,200만원× 자식 2명 =1억 4,400만원

-

2. 배우자 증여액 6억원 - 증여세 면제 6억원 = 0원

-

3. (남은 상속재산 14억원 - 일괄공제 5억원 - 배우자공제 5억원 - 금융재산상속공제 2억원)× 상속세 20%(1억원 초과, 5억원 이하 시) - 누진공제액 1,000만원 - 신고세액공제 300만원 = 2,700만원

-

1억 4,400만원 + 2,700만원 = 증여 및 상속세 1억 7,100만원

-

-

A(5억 400만원) - B(1억 7,100만원) = 3억 3,300만원 절약

놀고 있는 자식이 딱해 보여 상가 건물을 증여하고자 한다면 어느 정도의 현찰을 함께 증여하자.

그렇지 않으면 자식은 증여받은 부동산에 대한 증여세를 낼 돈이 없어서 부모가 다시 증여세를

줘야 한다. 그럼 그 증여세를 내준 돈이 다시 증여세를 불러들인다. 마치 다단계처럼.

한 채뿐인 집을 아들에게 넘길 땐 증여하지 말고 팔아라

자식과 부모 간에 부동산 양도를 증여가 아닌 매매로 인정한다는 판례가 있다. 즉, 집이 한 채뿐이고

그 집에서 자식과 함께 살다가 명의를 넘기고 싶다면 자식에게 집을 할부로 팔아라. 매달 일정 금액을 계좌로 이체받으면 거래 사실이 증명된다. 그리고 20년 뒤 명의를 이전하면 매매로 인정될 수도 있다. 그러면 자식에게 집을 물려주면서 당당히 월세를 받으며 상속세까지 아낄 수 있다. 만약 집이 양도소득세가 면제되는 8~9억원대라면 1억 7,000만원 선의 증여세를 아낄 수 있다. 물론 매달 375만원의 할부금을 부모님 통장에 찍어드릴 수 있다는 가정하에 말이다.

-

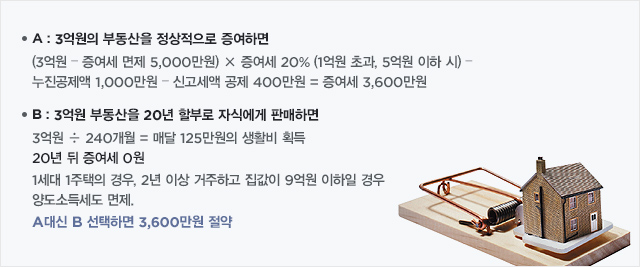

A. 3억원의 부동산을 정상적으로 증여하면 : (3억원– 증여세 면제 5,000만원)× 증여세 20% (1억원 초과, 5억원 이하 시)– 누진공제액 1,000만원– 신고세액 공제 400만원 = 증여세 3,600만원

-

B. 3억원 부동산을 20년 할부로 자식에게 판매하면 : 3억원÷ 240개월 = 매달 125만원의 생활비 획득. 20년 뒤 증여세 0원. 1세대 1주택의 경우, 2년 이상 거주하고 집값이 9억원 이하일 경우 양도소득세도 면제.

-

A대신 B 선택하면 3,600만원 절약

반응형

'일상 > 라이프' 카테고리의 다른 글

| 자식에게 상속세 부담 없이 집 물려주려면?? (0) | 2020.08.01 |

|---|---|

| 나도 기초연금을 받을 수 있을까? (0) | 2020.07.30 |

| 50대 노후 - 나도 주택연금을 받을 수 있을까? (0) | 2020.07.30 |

| 여름철 보양식 추천! (0) | 2020.07.29 |

| 여름 질병 냉방병! 증상과 해결방법 (0) | 2020.07.29 |

댓글